欧盟气候变化与能源转型政策演进

近几十年来,受内外部因素的双重驱动,欧盟一直是全球应对气候变化和推动能源转型的有力倡导者。从内部看,欧盟将低碳经济、绿色金融视为发展新引擎,助力经济社会可持续发展;从外部看,欧盟引领应对全球气候变化和能源转型的理念、技术、规则等,并以此提高在国际舞台上的竞争力和话语权,占领新一轮制高点。纵观欧盟能源环境政策演进历程,大体可分为三个阶段。

No.1第一阶段 萌芽时期(2000年以前)

以环境污染治理为主,开始发展可再生能源

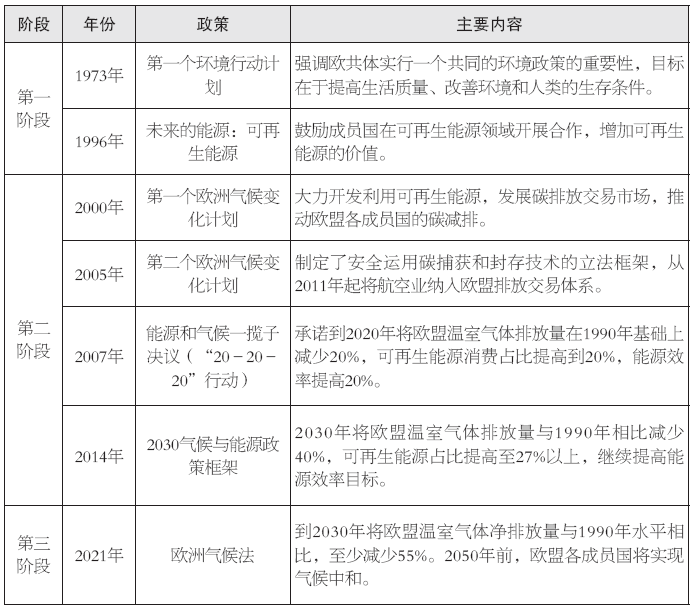

由于早期工业发展与化石能源消耗引发了大量环境污染问题,这一阶段欧盟环境政策主要关注污染治理。1973年,欧盟发布了“第一个环境行动计划”,开启了欧盟共同制定统一环境政策的序幕。在后来的三十多年间,欧盟又发布了五版环境行动计划,环境保护的内涵和理念不断深化,从最初提出 的水污染、大气污染治理措施逐渐演变为强调环境保护与其他领域政策的统筹协调以及可持续发展。

与此同时,受数次石油危机及欧盟环保意识逐渐深化的影响,欧盟开始重视可再生能源发展,于1996年发布了《未来的能源:可再生能源》绿皮书,迈出了制定可再生能源战略的第一步,可再生能源发电成为欧盟成员国间开展合作的新领域。从政策效果看,这一阶段虽未直接将碳减排作为目标,但在一定程度上减缓了碳排放的增长。

No.2第二阶段 发展时期(2000-2017年)

提出并不断强化应对气候变化目标,大力发展可再生能源

面对气候变暖的现实,欧盟逐渐认识到气候变化对人类可持续发展的挑战,同时表现出参与全球气候治理的积极性。这一阶段,欧盟气候变化政策正式形成,并且步步推进,将目标水平年向更远未来不断延伸,目标要求也随之提高。

2000年6月,欧盟提出了“第一个欧洲气候变化计划”,旨在具体落实《京都议定书》的减排目标1,其中,欧盟委员会、工业团体和环保方面的非政府组织等利益相关方提出了30多项政策措施,最具标志性的举措是建立了欧盟内部温室气体排放交易体系。2007年3月,欧盟首脑会议提出了能源和气候一揽子决议,其核心内容是“20-20-20”行动,即承诺到2020年将欧盟温室气体排放量在1990年基础上减少20%,可再生能源消费占比提高到20%,能源效率提高20%。2014年1月,欧盟提出了“2030气候与能源政策框架”,主要内容包括2030年将欧盟温室气体排放量与1990年相比减少40%,可再生能源占比提高至27%以上,继续提高能源效率目标。

No.3第三阶段 成熟时期(2018年至今)

正式提出碳中和目标,以立法形式保障碳中和目标实现

2018年11月,欧盟首次提出到2050年实现碳中和的战略愿景。2020年3月,欧盟公布《欧洲气候法》草案,并于2021年6月正式生效。根据气候法,到2030年将欧盟温室气体净排放量与1990年水平相比,至少减少55%;2050年前,欧盟各成员国将实现气候中和,即温室气体零排放。此外,欧盟建议设定2030年到2050年欧盟范围内的温室气体减排轨迹,以衡量减排进展。与“2030气候与能源政策框架”相比,减排目标进一步提高。

二 .欧盟能源转型面临供应危机

在近30年的努力下,欧盟应对气候变化与能源转型取得显著成效。一是欧盟可再生能源消费与电量占比持续提升。2019年,欧盟可再生能源占一次能源消费比重和发电量占比分别达到16%、34%,可再生能源发电量占比相比2005年提高约20个百分点,超出我国同期约6个百分点。二是欧盟能源效率处于世界领先水平,2019年欧盟能源强度降至1.2吨标煤/万美元,相比1990年下降约42%,约为我国同期的35%。三是欧盟碳排放基本呈下降趋势,实现了经济增长与能源消费和碳排放脱钩。1990-2019年,欧盟GDP增长了65%,而碳排放却下降了26%。

与此同时,欧盟能源转型也给经济社会发展带来了一些不利影响。经济方面,受新能源补贴疏导、系统成本及碳价提高影响,终端电价持续上涨,加重居民生活负担,影响电价敏感的制造业、特别是中小企业竞争力,同时也增大了国民经济运行的通胀压力。与2000年相比,2020年德国三口之家的电费支出翻了一番,由41欧元/月上涨到93欧元/月。德国中央合作银行对德国中小企业的一项调查发现,三分之一的公司领导人认为电价上涨对他们的业务构成了威胁。社会方面,传统能源行业的过快退出也带来了再就业等社会问题。2018年,德国数千名工人在莱茵河畔褐煤矿区集会反对过快的煤炭退出时间表,法国爆发了“黄背心”运动2,几十万人参与其中。

叠加疫情冲击,欧盟激进的能源转型带来的不利影响扩大为供应短缺。2021年下半年,欧洲多国爆发能源电力供应危机,天然气、电力价格大幅上涨,化肥、铝等行业多家企业被迫停工停产,数十家能源和供电企业破产。能源电力成本上涨压力向终端用户传导,截至2021年12月,德国、西班牙日前市场月均价分别为221欧元/兆瓦时、239欧元/兆瓦时,约为上半年均价的4倍。

分析去年欧洲电力供应危机的原因,一是经济总体复苏,带动能源电力需求较快增长。2021年全球经济增长5.9%,天然气消费量同比增长约4.6%,叠加上一年冷冬,欧洲消耗了大量天然气库存。从用电数据看,全球电力消费同比增长6%,创有记录以来最大增幅,欧盟电力消费增长恢复至2019年同期水平。二是化石能源投资持续疲软,传统能源发电装机快速减退,供给能力短期内难以恢复。此前,欧盟成员国提出阻止化石能源基础设施投资,欧洲投资银行提出于2021年底将终止对化石能源项目投融资。2020年煤炭在欧洲能源结构中占比仅为14%。传统能源发电方面,截至2020年,欧洲已有15个国家宣布退煤、退核计划。其中,德国宣布分别在2022年和2030年退核、退煤;法国当时仅存两座煤电站,并计划将于2024年关停。2010-2020年,德国煤电、核电发电量占比分别由43%降至25%、由22%降至11%,英国煤电发电量占比由28%降至2%。三是新能源渗透率持续提高但出力不稳定,难以承担电力保供重任。2021年欧洲北海夏秋季整体风力不足,风电出力低于常年均值,英国7-9月风电发电量较上年同期减少约25%,德国也深受影响,新能源长时段大幅度波动给电力可靠供应带来风险。

今年爆发的俄乌冲突进一步延续和加剧了欧盟能源电力价格高涨现象。3月3日,荷兰TTF(欧洲基准天然气价格)收盘价达到147.5欧元/兆瓦时,突破了去年能源危机时创下的历史高位。3月初,德国、法国、比利时和荷兰的日前电价平均达到483欧元/兆瓦时。欧洲市场对俄罗斯天然气断供的恐慌是引起价格上涨的直接原因。欧盟天然气占一次能源消费比重达到25%,但天然气对外依存度较高且进口分布集中,2021年欧洲天然气总需求量的32%来自俄罗斯。从深层原因来看,较高的一次能源对外依存度已成为制约欧盟能源安全的重要短板。

三.欧盟对能源转型路径的再思考

过去,欧盟能源转型的反思主要来自于公众、学者等群体。近一年来,能源危机叠加俄乌冲突,反思逐渐上升到了政府层面。持续的供应短缺使得欧盟政府深刻意识到在任何问题面前,保障能源电力安全稳定供应都是第一要务,欧盟对能源转型的政策取向也随之调整。总体来看,近期,欧盟认识到无法立刻摆脱传统能源体系,能源政策取向从以应对气候变化为主转变为以保障能源安全为主。同时,为摆脱对俄罗斯的天然气进口依赖,努力提升进口多元化水平。中远期,通过加快可再生能源、氢能发展与技术突破,深度替代化石能源,实现清洁能源的安全稳定供应。3月25日,《美国和欧盟委员会关于欧洲能源安全的联合声明》发布,声明指出,欧盟将增加来自美国的液化天然气进口,并新建液化天然气接收站等基础设施,同时,美欧双方将在可再生能源领域开展深度合作。

具体来看,欧盟对能源转型的反思与调整主要体现在暂缓淘汰传统能源的进程上。天然气发电与核电方面,在能源危机与俄乌冲突发生之前,欧盟内部对二者在能源转型中的定位就存在分歧与争论。法国、捷克和芬兰等核电占比较高的国家认为,核能对于逐步淘汰燃煤发电、实现2050年碳中和至关重要,是保障电力可靠供应和能源独立的核心,不想再参与单纯依靠可再生能源的德国式激进能源转型。德国则凭借在可再生能源方面的全面领先优势,对核电持反对态度,认为核电带来了放射性废物储存等一系列安全问题。关于天然气,支持方认为天然气碳排放约为煤炭的一半,应该在向可再生能源转型的过渡期发挥更大作用,丹麦等少数反对国家则认为应该直接聚焦可再生能源发展,支持新建气电只会延长化石能源发电的寿命。

经过一年多的争论,在去年能源危机与政治博弈等因素的推动下,2021年12月31日,欧盟委员会发布提案,将特定条件下生产的核能和天然气列为“绿色能源”,纳入《欧盟可持续金融分类方案》,由此获得“绿色投资”。目前,欧盟内部已针对该提案初步达成一致,欧盟委员会指出,“考虑到科学建议和当前技术进步,以及成员国之间不同的转型挑战,委员会认为在未来向可再生能源时代转型期间,天然气和核能还能够发挥一定的作用,有必要认识到,天然气和核能行业可以为欧盟实现经济脱碳作出贡献。”

煤炭与煤电方面,俄乌冲突发生后,欧盟表示为保障能源安全和摆脱对俄罗斯的天然气依赖,需要暂时恢复使用煤炭,部分成员国宣布推迟燃煤电厂退役,重启燃煤电厂。其中,德国已宣布将建立战略煤炭储备,考虑重启退役燃煤电厂,扩大储备电厂使用,推迟部分电厂退役计划;意大利表示可能会提高燃煤电厂利用率,发生“能源绝对短缺”时两家现役火电厂将满负荷运转;罗马尼亚去年关闭的燃煤电厂也将重新启动。

四.欧盟能源转型对我国的启示

欧盟推动能源转型以来,能源消费总量基本进入了平台期。相比之下,相当长时期内我国经济增长难以与能源消费增长脱钩,能源消费总量还有较大刚性增长空间。2020年11月,《关于<中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议>的说明》中对2035年经济发展目标作了说明,到2035年实现经济总量或人均收入翻一番,发展制造业和实体经济对能源的需求巨大。从人均能源消费来看,我国与发达国家相比也有较大差距,按能源消费总量峰值60亿吨标准煤计算,我国人均能源消费约为4吨标煤,美国、日本能源消费总量达峰时人均能源消费分别为11吨、6吨标准煤,是我国的2.7倍、1.5倍。综合考虑上述因素,相当长时期内我国经济增长难以与能源消费增长脱钩,能源消费总量还有较大刚性增长空间。

预计2030年前,我国能源需求总量逐步达到峰值,煤炭、石油、天然气等化石能源消费依次达峰。我国石油、天然气资源相对匮乏,对外依存度较高。2021年我国石油产量1.99亿吨,未来增产规模有限,2030年前国内石油产量基本维持在2亿吨左右,石油对外依存度将达到70%以上。2021年我国天然气产量约2075.8亿立方米,未来将保持稳步增长,但与消费增长相比仍有缺口,天然气对外依存度将持续上升(2021年在45%左右)。

我国能源发展现状与未来趋势注定了转型过程相比欧盟来说具有时间紧、任务重、挑战大的特点,有必要从欧盟能源转型发展历程中吸取经验与教训,少走弯路。

一是能源系统具有相当大的惯性,推动能源转型不能一蹴而就、过于激进。能源转型是一项多重目标、多重约束下长期复杂的系统性工程,需要统筹处理好发展和减排、降碳和安全、整体和局部、短期和中长期、立和破、政府和市场、国内和国际等多方面多维度关系,循序渐进地走一条具有中国特色的能源转型道路。二是保障能源安全必须立足国情、力求自主可控。我国煤炭资源丰富,保障能源供应自主可控、实现“双碳”目标,必须立足我国能源以煤为基础、国内供应为主的基本国情,统筹协调发展和利用好各类能源,加快构建清洁低碳、安全高效的能源体系。三是加强国际油气进口多元化。尽力避免一线独大和一国独大。积极寻求海上通道原油和LNG进口多元化,将主要进口国份额控制在合理范围内。

1.1997年12月,联合国气候变化框架公约第三次缔约方会议(COP3)在日本京都召开。会议通过了《京都议定书》,规定公约附件一国家(发达国家和经济转型国家)应在2008年至2012年的“承诺期”内6种温室气体的排放水平要比1990年减排5.2%,其中,欧盟作为一个整体承诺将减排8%。

2.为加快能源转型、减少碳排放,法国政府决定加征燃油税,引发了以穿着黄背心上街为标志的抗议游行,波及面广、持续时间长。