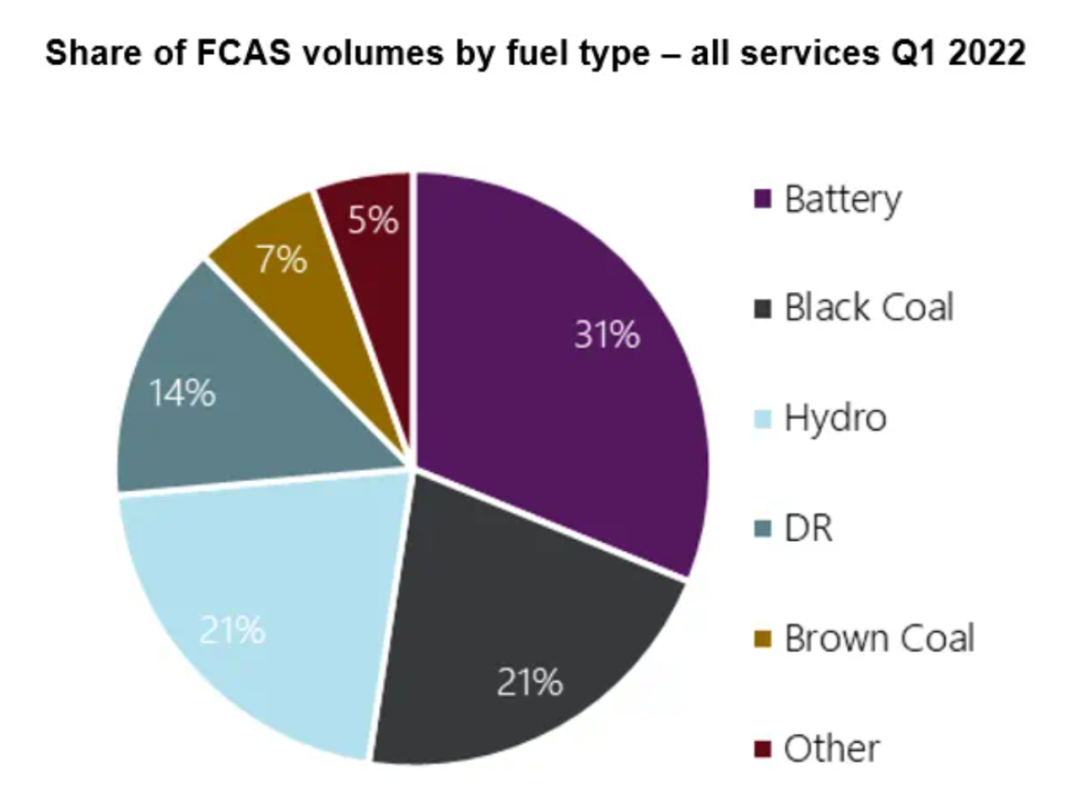

根据澳大利亚电力市场运营商AEMO发布的数据,这是有史以来首次电网调频主要来源于电池储能系统,它在8个不同的调频市场中占据了31%的市场份额,比烟煤和水电(占据21%份额,并列第二多)多出10%。

第一季度,NEM中的电池储能净收入约为1200万澳元(830万美元),同比增加了200万澳元,但与去年其他时间的收入相比有所下降,但电力需求模式具有季节性,与同等季度的数据相比或许更具说服力。

同时,调频辅助服务的成本下降到约4300万澳元,约为2021年后三个季度成本的三分之一,与2021年Q1的成本基本相同,这个减少主要受到了昆士兰州输电系统升级改造的影响,在此之前,昆士兰州的应急调频服务价格很高,而且经常发生计划性停电。

AEMO指出,虽然目前电池在调频服务中占据首位,但其他新型的调频来源,比如,需求响应和虚拟电厂技术也开始侵蚀传统发电在调频市场中的份额。

电池的能量和功率正在变得同样重要

对储能行业来说,最大的启示是,与电能量市场的收入相比,通过调频辅助服务获得的收入份额实际上在减少。

在过去的几年里,调频都是电池储能最大的收入来源,而峰谷套利这样应用场景则远远落后,电力市场专家组Cornwall Insight Australia的管理顾问Ben Cerini表示,电池大约80-90%的收入来自调频辅助服务,只有10-20%来自电能量交易。

然而,在2022年第一季度,AEMO发现,电池在电能量市场获得的毛收入占比从2021年同期的24%跃升至49%。

几个新的大型项目推动了这一份额的增加,比如维多利亚州300MW/450MWh的 Victorian Big Battery和新南威尔士州悉尼的50MW/75MWh Wallgrove电池储能系统。

AEMO 指出,在维多利亚州,与2021年第一季度相比,容量加权套利价格从18澳元/MWh上升至95澳元/MWh。

抽水蓄能也呈现出了强劲的增长态势:现货市场的收入创历史新高,达到了5650万澳元,而2021年第一季度仅为290万澳元。

这很大程度上由昆士兰州Wivenhoe抽水蓄能电站推动,由于该州本季度的高电价波动,该水电站的业绩大涨,机组的利用率同比增长了551%,一些时段的电价甚至超过了300澳元/MWh,仅仅三天中的剧烈波动电价就为该电站带来了季度中74%的收入。

澳大利亚储能行业蓄势待发,装机容量强劲增长,该国近40年来第一座新建的抽水蓄能电站正在建设中,将来可能还会有更多的新建项目,同时电池储能项目仍将保持最快的增速。

新南威尔士州批准电池储能逐步淘汰燃煤电厂

AEMO表示,NEM中现在有611MW的投运电池储能项目,另有26790MW的拟建电池储能。

其中之一是新南威尔士州的Eraring项目,由Origin Energy提出,是一个700MW/2800MWh的电池储能项目。

它将在Origin Energy的2880MW燃煤电厂的旧址建设,计划在2025年之前将燃煤电厂淘汰,燃煤电厂在当地能源结构中的作用将被电池储能、2GW的虚拟电厂和其他资源取代。

Origin指出,在NEM不断发展的市场结构中,煤炭正面临着可再生能源、储能和其他新型技术的激烈竞争。

不久前,Origin宣布,新南威尔士州政府规划和环境部已经批准了这个电池储能项目的规划,它也将成为澳大利亚最大的同类型项目。